悄悄盈利十年后,唯品会在角落里玩金融

唯品会,似乎成了垂类电商的唯一。

被拼多多、京东等大厂忽略的唯品会,反而默默守护好品牌特卖的“一亩三分地”。

连续四十多个季度盈利,唯品会似乎一直在创造历史。

“比淘汰更可怕的是被遗忘”,这句话,放在垂类电商身上似乎十分合适。

垂类电商与全类电商经过十年的混战,终于迎来尾声。剩下的垂类电商,不多了。

和往年类似,还未到618年中大促,各大预热活动进行得如火如荼。淘宝、京东、拼多多等头部玩家依旧延续往年套路,争先推出取消预售、百亿补贴、平台满减等活动。

而昔日风风火火的垂类电商,被掩盖在全类平台的消息中。强如“为自己代言”的陈欧,曾在6年内进行6轮融资,融资金融在一众垂类电商中“遥遥领先” 。但陈 欧依旧抵不住“假货风波”,最终烧光百亿资金,眼见聚美优品市值挥发超9成后将其私有化。

如今,陈欧转投短剧,泯然众人。其他高管出走,聚美优品落得一地鸡毛。亏损、退市、拖欠供应商欠款、裁员、收缩转型,相似的故事情节还发生在寺库、网易考拉、酒仙网等垂类电商身上。

2012年底,刘强东就表示,以零售为主的平台类垂直电商注定没有机会。“不管传统零售行业还是互联网细分行业,发展到最后也就三到五家。”

垂类电商似乎用了十年时间,来证明自身失败的必然性。但,有这么一家垂类电商公司连续盈利十年,成为垂类电商界的一朵奇葩。那便是,被大家遗忘在角落的唯品会。唯品会,似乎成了垂类电商的唯一。

被宝妈“包养”

因为“信息茧房”,多数人被问及唯品会时的第一反应便是,“很久没有用了,这平台还没倒闭吗?”、“上一次使用是好几年前了,当时因为买到假货就卸载了,从此之后再也没买过。”

唯品会,就这么消失在多数人的视线里。

但,角落里的唯品会,一直有这么一群信徒,那就是中年宝妈。一位湖北宝妈称,从2013年大学没毕业,就一直用到现在,每年都会续费SVIP。“全家的生活用品、孩子的玩具、衣服都会在上面买,甚至会在唯品会买大品牌护肤品。”

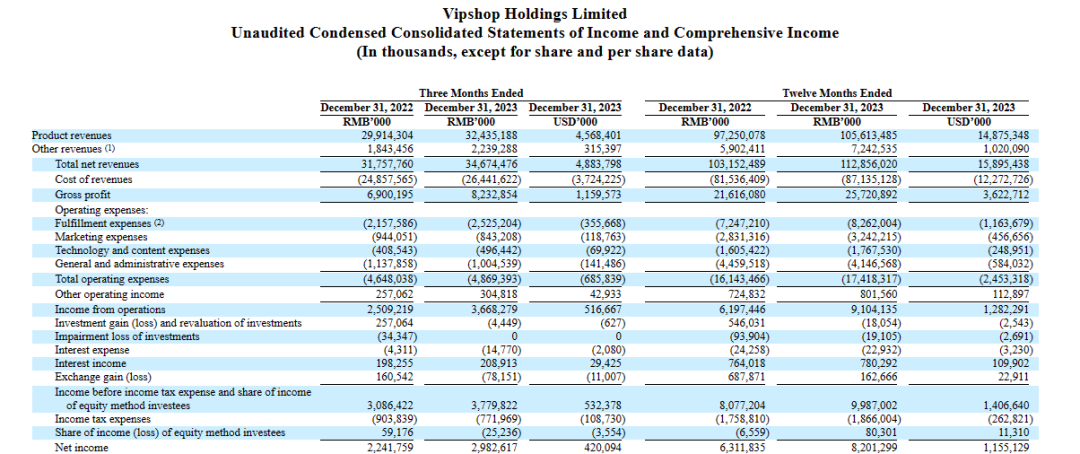

一众宝妈、“当家主母”为唯品会痴迷,纷纷续费SVIP,成为唯品会的“核心用户”。财报显示,唯品会SVIP活跃用户数760万人,占唯品会的全年活跃用户数不到10%,但是却占据45%的线上消费额,同比增长3.9%。

不难看出,宝妈为唯品 会带来巨大贡献。并且,唯品会SVIP活跃用户数760万人,同比增长13%,且还在持续增长。

多数平台更专注于核心板块,如3C数码产品等。却对于唯品会所处的品牌特卖市场关注度较低。京东、抖音、淘宝、拼多多的活跃用户数动辄上亿,而相比而言,唯品会8740万的全年活跃用户数少得可怜。

唯品会在2023年全年GMV(商品交易总额)为2080亿元,并未达到万亿规模。

除活跃用户数量外,唯品会还被京东、阿里巴巴、抖音电商的GMV甩在身后。京东尚未披露2023年的GMV。截至2023年底,阿里巴巴全年GMV 7.2万 亿,而拼多多GMV追赶至4.05万亿。与此同时,据虎嗅2024年4月报道,有知情人士援引一份三方调研数据显示:2023年市场预估抖音电商规模在2.2万亿,实际测算完成规模或达2.56万亿。

香颂资本董事沈萌表示,“一方面品牌建立早,形成一定的价值效应,另一方面奢侈品业务自身的收益空间也相对更大。所以能够支持唯品会保持比较稳定地经营。唯品会所在的市场小众,不足以作为一项主要业务。对于大平台来说,没有必要争抢唯品会用户。”

被拼多多、京东等大厂忽略的唯品会,反而默默守护好品牌特卖的“一亩三分地”。

回顾2021-2023年,唯品会的营销费用为50.89亿、28.31亿、32.42亿。唯品会的营销费用自2021年便大幅下降,但唯品会SVIP的用户数量增至760万,对线上消费的贡献占比提升至45%。

虽然依赖于高粘性的SVIP用户,唯品会不需要通过百亿补贴等形式来增加SVIP的粘性。陆玖商业评论咨询唯品会官方客服平台是否有百亿补贴的活动,但客服言之凿凿,“我司目前没有这类型活动哦,亲”。

唯品会的SVIP并不依赖补贴。整体来说,唯品会营销费用占净利润的比重低于 多数垂类电商,甚至低于部分全类电商。沈亚表示,公司有严格的LTV(用户生命周期价值)来管控市场费用,比如一个新客多少钱(成本),老客多少钱、多少时间回本,因此整体比较稳健。

故而,唯品会的营业收入与GMV不断提高的同时,销售净利率与销售毛利率并未掉头减少,整体的利润规模并不低。唯品会在2020-2023年的净利润分别为59.19亿、46.93亿、63.12亿、82.01亿,盈利水平十分稳定,而且已经逼近部分全类平台近期的净利润规模。

不烧钱,不铺张。唯品会,悄无声息地在众多垂类电商中,保持着一枝独秀。

越退货,越赚钱

唯品会,为何能吸引来数量庞大的SVIP用户?

换而言之,用户为何愿意,即使没有补贴也要续费唯品会的超级会员?被问及此,多位唯品会用户表示停留在唯品会的原因主要有二:

第一,是因为唯品会的超级会员能够享受到退换货包运费的服务。唯品会很多商品,尤其是自营商品均采用顺丰发货,速度十分快。甚至有用户称, 唯品会的换货是商家先发货,顺丰小哥当面更换商品。

第二,作为家中日常用品的采购主力军,妈宝们在唯品会上频繁采购,并不希望为凑单和三人团进行复杂的比价。唯品会有不少颇具知名度的品牌,品质有保障,而且价格比其他平台凑单满减后的价格还便宜。

乍一看,唯品会似乎只是很简单的大牌特卖平台,为具有一定知名度的穿戴类品牌处理尾货、特卖商品。但问题是,唯品会是如何让挑剔、对价格敏感的宝妈用户对尾货、特卖产品满意。

尤其是唯品会退 货率颇高。唯品会首席执行官沈亚曾在财报电话会议中表示,“退货率从今年一季度开始上升”,而且SVIP退拒率会比普通用户高,喜欢天天来、买了退,把平台当成“商场试衣间”。所以与货架电商相比,唯品会的退货率略高2-3%左右。

但事实远不止“略高2-3%”。一位唯品会商家就表示,前几年电商的退货率普遍还在20%-30%,现在已经是60%的水平,甚至朝着70%一路狂奔。而70%这个值,在几年前还是刷单才会有的数据,而现在已经是非常普遍的退货率。

人员A咨询身边唯品会商家表示,“每家店的产品不一样,退货率也就不一样。一般的话,唯品会的退货率要比天猫高20个点左右。”

较高的退货率给唯品会较高的履约成本。据唯品会财报数据,2023年全年的履行费用为82.62亿,远高于营销费用、技术和内容费用、一般和行政费用。

唯品会是如何在有着较高退货率的同时,让平台的销售毛利率和销售净利率进一步提高,长时间保持盈利?

秘密在于,唯品会独特的供应链体系。

商家入驻唯品会,可选择MP和自营入驻分为两种模式。MP是商家自己运营,自己发货。自 营就是平台去运营,商家只需要供货给平台就可以。自营模式下,唯品会负责调度物流园、配送路线,极大地提高配送效率。

唯品会通过提高商家入驻自营的难度,从而减少用户遇到次品退货的可能。陆玖商业评论以供应商身份致电广州物流相关负责人,该负责人表示,基本上都是唯品会为主导方选择商家进行入驻自营。唯品会不同于京东、天猫,即使是商家主动招商入驻,成功率并不高。

唯品会在商家管理上,仍处于平台选商家的阶段,处于较为强势的一端。2021-2023年期间,唯品会的预收及预提费用76.59亿、83.95亿、95.60亿,远高于同期的应收账款数十倍。

陆玖商业评论又以两千万年销量的服饰供应商的身份咨询唯品会入驻的人员A ,A表示唯品会在自营板块要求品牌的线上销量、线下门店销量十分高,甚至是要求商户进入天猫等平台的销量前十。在入驻商家的品牌力较为强悍的情况下,唯品会要求一定的抽成。

唯品会通过自营商家转移库存和账期较长风险的同时,旗下买手进一步与商家谈判,为唯品会赚取25%-35%的毛利分成。 人员A表示“唯品会会通过团队进行实地考察,并由专业的买手团队进行选品采购、谈判。 一般情况下,唯品会会要求25%-35%左右的抽成。 ”

人员A也提醒,最后出现价格过高、商品卖不出的情况,届时由商家承担库存 ”

沈亚低调的金融梦

不完全统计,目前几乎所有的互联网企业,都在开展放贷业务或者助贷业务,如阿里、京东、百度、360、滴滴出行、携程……

和其他平台相似,唯品会也曾试图通过金融板块放大利润。唯品会自2013年就成立金融事业部。随后几年,其在金融领域开疆扩土,相继布局理财、小贷、众筹、供应链金融、保险等业务,且曾试图成立互联网银行,一路高歌猛进。

直到2019 年,唯品会才在年 报中承认,“2019年,我们缩减了互联网金融业务”。2016-2019年,唯品花消费信贷余额分别为33亿元、47亿元、57亿元、13亿元。消费信贷余额的断崖式下跌,也印证该业务调整的事实。

但在2021年,唯品会旗下消金公司唯品富邦消金正式获得开业批复。截至2021年12月31日,唯品会向合营企业及关联公司发起的短期贷款,利率为4.35%,而向四川唯富邦消费金融有限公司作为股东存款的存款利率为3.85%。唯品富邦消金的重要性可见一斑。

据唯品会财报,互联网金融活动主要是公司向客户和供应商提供的消费融资和供应商融资,截止2023年底收录10496.4万现金净额。从以上数据来看,互联网金融板块并未为唯品会带来太多收益。

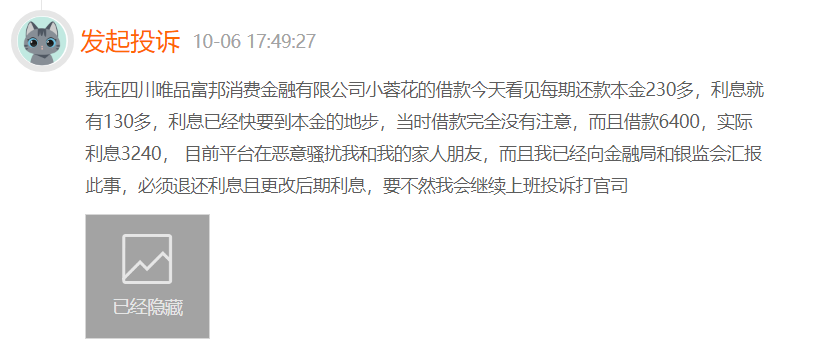

但从唯品富邦消金不低的利息来看,消费金融板块为唯品会贡献的利润似乎并不低。有用户在黑猫投诉平台称,在唯品富邦消金平台上小蓉花的借款,“利息已经快要到本金的地步,当时借款完全没有注意,而且借款6400,实际利息3240”。

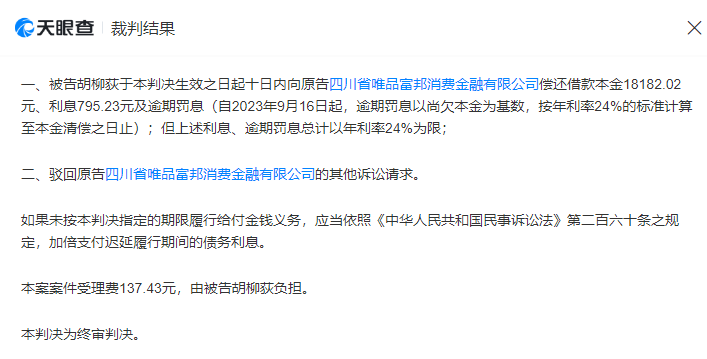

但,唯品富邦消金仍有类似的资产。据裁判文书网数据,唯品富邦消金多次以被告逾期未偿还欠款为由提交诉讼。

换而言之,唯品富邦消金仍有不少“潜力”尚待挖掘。据《四川省唯品富邦消费金融有限公司2023年度信息披露报告》,截至2023年末,经审计的公司总资产50.79亿元,净资产4.74亿元,营业收入1.92亿元,报告期内实现净利润6173.03万元。

除消费金融外,唯品会还颇为喜欢房地产。2021年-2023年,唯品会为购买土地使用权分别花费84624万元、67181万元、3063559万元。唯品会在2023年在土地使用权开销骤然增加,账面土地使用权飙升至1013262.6万元。

看来,身为温州人的唯品会实控人沈亚再低调,体内也有“温州炒房团”基因。

应该说,无论是金融还是地产,都是唯品会低调赚钱后的花絮。唯品会变得也越来越传统,不再像是一家互联网公司。或许这也是其长期股价低迷,市盈率不到8倍的根本原因。

加载中,请稍侯......

加载中,请稍侯......