国信52亿并购万和,定增价已“破净”

交易不确定性增加。

以下文章来源于深蓝财经,作者杨波

国信证券定增并购万和证券一事,又有了新进展。

昨日晚间,国信证券发布发行股份购买资产暨关联交易报告书草案(修订稿),主要是更新了部分财务数据,定增价格依然为8.6元/股。本次交易,最早披露于2024年9月4日晚间,当时披露的定增价格即8.6元/股。但由于国信证券去年三季度业绩较好,其最新每股净资产来到8.77元/股。目前,增发价格已经低于国信证券每股净资产,引发了部分股民的质疑。

根据最新公告,国信证券拟向深圳资本、鲲鹏投资、深业集团、深创投、远致富海十号、成都交子、海口金控购买其合计持有的万和证券96.08%的股份,交易作价51.92亿元。国信证券将以每股8.60元的价格向交易对方发行6.04亿股,占发行后总股本的5.91%。

上述交易价格是以评估基准日为2024年6月30日,经中联资产评估集团有限公司评估,万和证券100%股权估值为54.04亿元,对应96.08%股权交易价格为51.92亿元。

我们来看几个焦点争议。

一是增发价格引发争议。

根据《重组管理办法》相关规定:上市公司发行股份购买资产的发行价格不得低于市场参考价的80%。从规定来说,当时8.6元/股的定价符合规则。

另外,定价不能低于上市公司最近一个会计年度经审计的归属于上市公司股东的每股净资产。定价依据是2023年12月31日归属于上市公司股东的每股净资产为8.37元。所以,当时定价8.6元/股,也没有问题。

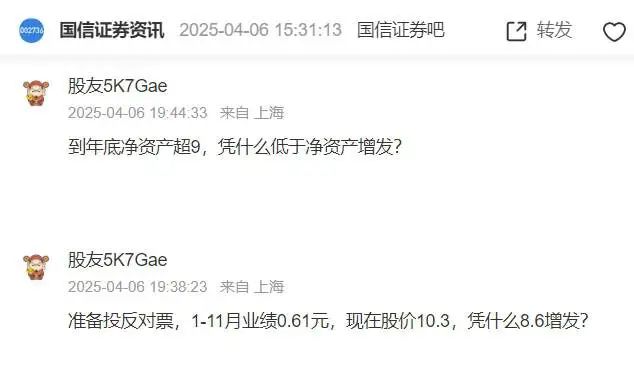

但是,有股民认为,根据2024年三季报,国信证券每股净资产已经涨到8.77元,高于增发定价8.6元/股。还有股民认为,到2024年年报披露,国信证券(预计)每股净资产将达到9元。

如果是这样,那么定增价格还是8.6元/股,就明显低于净资产,将(可能)使得现有股东利益受损。

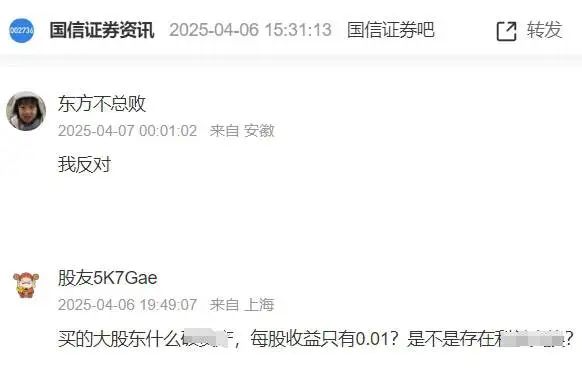

所以,部分股民对于8.6元/股的增发价格,持有不同意见。有股民表示,“准备投反对票”,“凭什么低于净资产增发?”

二是交易后,每股收益被稀释了。

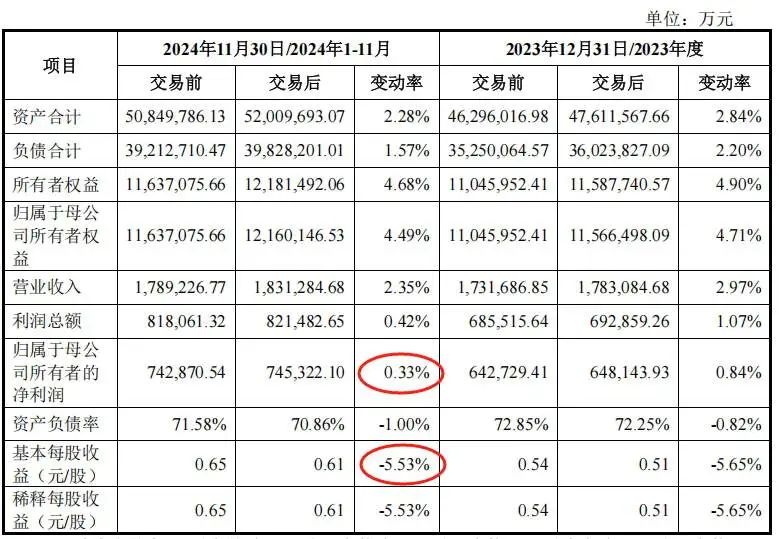

根据公告,以2024年1-11月财务数据为例,本次交易后,国信证券营业收入增长2.35%;归母净利润增长0.33%。但是基本每股收益从0.65元降至0.61元,下降5.53%。

国信证券对此也制定了相关措施,包括加快整合,提升盈利能力,强化投资者回报等。

但是,依然有股吧股民认为,“中小股东利益惨了”。

三是万和证券业绩和估值。

2022年、2023年和2024年1-11月,万和证券的营业收入分别为10,245.22万元、51,397.83万元及42,058.17万元,归属于母公司所有者的净利润分别为-27,851.10万元、6,154.08万元和2,920.46万元。整体而言,万和证券盈利波动较大,且营收规模较小。

如果采用收益法评估,按照国信证券最新的市盈率(TTM)13.94倍计算,万和证券100%股权按照其盈利能力较好的2023年评估,其100%股权价值也仅仅价值8.57亿元。

可事实上,万和证券截止2023年底的归母净资产为53.76亿元。如果采用收益法,肯定更不符合现实。

所以,本次重组采用了资产基础法评估,未采用基于未来收益预期的收益法。100%股权最终的评估价格为54.04亿元。究竟哪种估值更合理一些,还是存在一些争议。

四是未设置业绩补偿。

值得注意的是,本次重组未设置业绩补偿机制。相当于,被收购资产未来的盈利能力,将完全考验重组后的整合、经营能力。原有股东对资产未来盈利与否,盈利多少,均无须承担补偿责任。

国信证券在公告中解释,本次并购,旨在把握海南自由贸易港政策红利!

因为万和证券注册地为海南,已启动跨境资产管理等国际业务和创新业务,其50家分支机构覆盖粤港澳大湾区、长三角及成渝经济圈。交易完成后,国信证券可将海南作为国际业务跳板,同时补足华北、西南区域的竞争力。

但小编发现,万和证券虽然注册地在海南,实际总部办公地还是深圳。另外,万和证券在海南地区的布局本身也较弱,能否承担起国信证券实现国际化跳板的目的还有很多不确定性。

五、公司内部的一些问题。

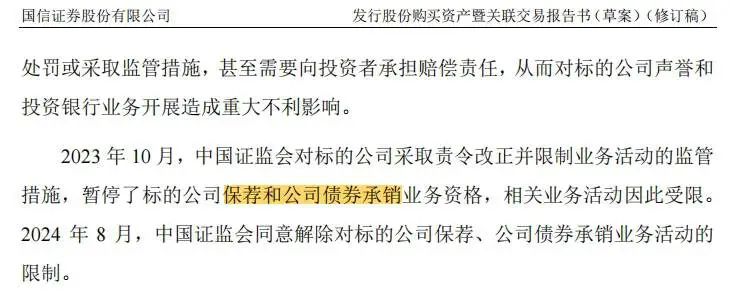

万和证券内部管理之前也存在一些问题。比如2023年10月,万和证券的保荐和公司债券承销业务资格被监管层责令改正并限制活动。经过整改后,2024年8月被解除限制。

六、总结。

万和证券相比于国信证券,有点蚂蚁与大象的感觉。万和的价值点,确实不易察觉。

也有分析指出,万和证券作为一家规模较小、盈利能力有限的券商,其核心业务经纪和自营,与国信证券重叠较高。万和证券投行、资管等业务规模较小,价值不高。国信收购万和,更多的价值在于牌照,而非实际业务。未来万和证券能否为国信证券带来超额收益,要看海南相关的业务能否快速贡献利润,要看团队整合的进度。

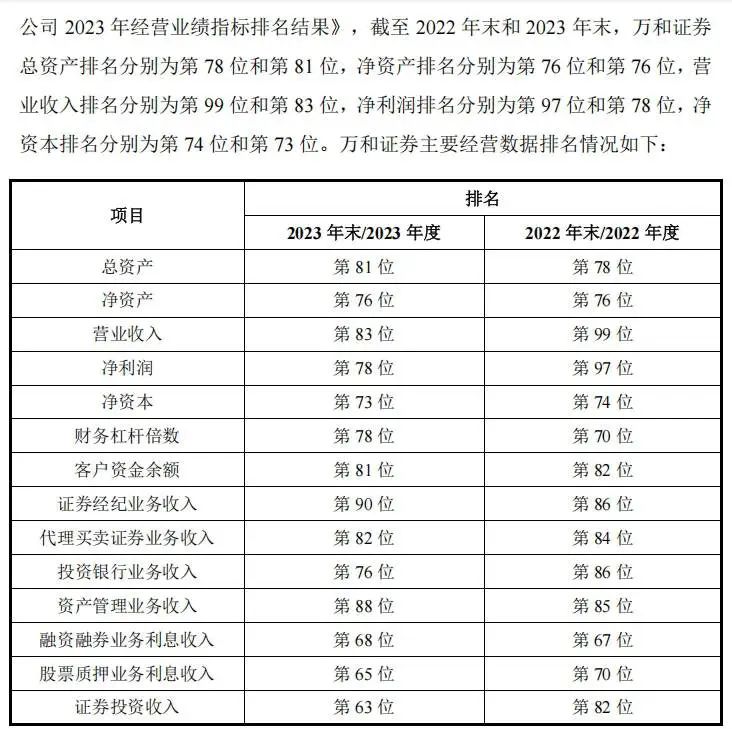

根据相关数据,2023年万和证券总资产行业排名81位,净资产行业76位,净利润行业78位。

截止4月7日收盘,国信证券最新股价为9.33元/股。距离增发价格仅8.4%左右,如果国信证券股价进一步下挫,将给本次交易带来更大的不确定性!

最后,你怎么看国信+万和的并购案?

加载中,请稍侯......

加载中,请稍侯......