阿里云的“疯狂星期四”

阿里云,让全行业都过上了“疯狂星期四”

走过AI大模型的“弯路”之后,阿里云通过简单粗暴的降价告诉行业,务实和生存,成本与利润,是公有云行业的底层逻辑和制胜法则。

2024年的2月29日,是一个神奇的日期。

首先它是闰年,4年一闰,4年一遇。其次它是星期四。在开封菜和网友们的共同努力下,疯狂星期四也成为了一个每周必过的网络节日。

那么闰年的疯狂星期四,比“普通版”疯狂星期四珍贵在哪?根据网友们的测算,这次的疯狂星期四将是28年一遇,下一个在2月29号的星期四要等到2052年。

在昨天举办的战略发布会上,阿里云副总裁、公共云事业部总裁刘伟光,宣布了一次前所未有的降价。从范围来看,涵盖了几乎所有核心云产品,平均降价幅度也来到了20%。平心而论,这可能是阿里云史上最大的一次降价。

陆玖商业评论曾在《阿里云还会继续降价吗?》一文提及,随着整体公有云规模的扩充,效率提升同样也呈正相关。在规模扩大的同时,阿里云的技术红利也会随着不断释放,市场端的体现,其实就是降价。

而在生成式AI狂飙突进的2023,阿里云在一开始也“着了道”,跟行业一起卷AI,但到下半年的时候,阿里云同样是最先回过味的一批。因为AI能为企业带来效率增量,能为阿里云带来的业绩增量,是一个道阻且长的过程,但直接的降价却像是一剂猛药,一针见效。

很显然,经历了十多年双十一考验的阿里云,也要在这个28年一遇的星期四疯狂一把——不过,是让整个公有云行业疯狂。走过AI大模型的“弯路”之后,阿里云通过简单粗暴的降价告诉行业,务实和生存,成本与利润,是公有云行业的底层逻辑和制胜法则。

2024年的阿里云,让所有人都想错了

如果回顾2023年的科技行业,关键词是什么?

是生成式AI,是大模型,还有AGI。

只要是稍微关注这个赛道的从业者就能知道,即便是强大如OpenAI的GPT4,想要真正产生生产力层面的价值,没有五年的技术积淀和十年的应用实践,难以对行业带来革命性的变化。否则OpenAI目前的最大收入来源,不会是卖“订阅制会员”。

但它对于互联网科技行业的趋势性影响,不可小觑。一个显而易见的现象是,只要是有一定研发实力的互联网公司,一定会开发AI相关项目。

据相关媒体报道,字节跳动早在去年11月成立了新AI部门FLow,其中豆包、扣子、Cici三款对话类AI产品已经上线。此外,在基础大模型层,字节跳动在语言图像两个模态都有布局。

即便是“闷头种草”的小红书,也不声不响的搞起了AI相关项目。譬如InstanX的开源「InstantID」项目,用户只需上传一张照片,就能轻松定制出多种风格的 AI 写真。此项目一经推出,也成为Github上的讨论焦点。

至少在去年,阿里云是很想去跟这个风的。犹记得去年4月份的阿里云峰会上,时任阿里巴巴和阿里云一把手的张勇,在座无虚席的国家会议中心,公布通义千问时的雄心壮志:“所有行业、应用、软件、服务,都值得基于大模型的能力重做一遍。”

到了今年,“峰会”变成了“战略发布会”,场地从数千平的国家会议中心挪到了五星级酒店,slogan也变成了“成本·成长·成功”。

至于高大上的AI与通义千问,陆玖商业评论在现场展位,只在“云计算的第三次浪潮”板块看到相关描述,且大多数都以用户案例为主。

而在主题演讲环节,曾经阿里云的香饽饽,通义千问,只在演讲行将结束的节点,在一张PPT里占据三分之一不到的内容,不得不令人唏嘘。

而在吴泳铭担纲阿里云一号位后,阿里云的风向似有转变。去年11月,阿里云先提出了“AI驱动、公共云优先”的战略,再整合成立了公共云、混合云和国际事业部、政企事业部等新部门,剑指政企业务的心思十分明显。

但问题在于,政府部门和银行客户性质类似,都拥有大量的核心涉密数据。一位刚拿下过银行客户的云厂商告诉陆玖商业评论,这类客户即便上云,也是以私有云金融云为主流,同时上云的系统,也不会是核心系统。

而在此之前,银行也需要对云厂商进行资质审核,满足公安部等保2.0四级,金融等保四级者才能承接银行客户。其他政企客户同样也如此。

换句话说,想跟运营商云和华为云等“国家队”站在政企客户竞标的同一起跑线,阿里云已经不算容易,如果还想跟他们讲AI,讲大模型,只怕是天方夜谭。

所以阿里云终于不装了。选择用最朴实无华的低价,做最实诚的公有云厂商。正如一位行业人士在朋友圈评价的那样:“发明双十一的云厂商,把他们做促销的后台详情excel,做成了国内第一次公有云的促销活动。”

降客户的本,增公有云的效

只不过,阿里云降价的操作,也不是第一次了。对于去年 4 月那次降价,当时业内号称“阿里云史上最大规模的一次降价”,核心产品价格全线下调 15% 至 50% ,存储产品最高降幅达到 50% 。

但在业内人士看来,两次降价看起来力度都很大,但性质却截然不同。

首先是降价范围。刘伟光在接受采访时透露,此次“最大力度降价”,参与产品最多,覆盖最广,首次新老用户同享,数百万新老客户可在本次降价中直接获益。

根据官网信息,阿里云所有核心产品的官网价格都下调了20%左右,而且不乏经济型云主机、对象存储,数据库。对中小企业来说,这是他们的“口粮款”云产品。

而且从客户范围来看,针对了所有类型客户——不仅买一台云主机也降,而且以前定了几年合同还没交钱的,也按照新的低价政策执行。

换句话说,在年报节点确认收入的时候,这部分利润将会被阿里云直接让给客户。

相比历史上其它几次红利释放,本次降价具有3个优点:“两个最,一个首次”,历史上参与产品范围最大,受益群体最广,也是首次让利给客户存量订单的未履约部分。

此外,虽然价格有降低,但阿里云的技术水平仍然不打折扣。譬如掌阅科技在全栈迁移至阿里云之后,CPU利用率提升125%,总拥有成本降低超30%。

对于这类上云客户来说,公共云的价值在于节省了大量的时间成本,且费用相比自建更低。“公共云可以大幅节省时间成本,包括启动的资源准备时间,自建IDC从筹划到使用至少需要数月周期,而使用公共云可以即开即用。”刘伟光认为。

再比如,通过算力的弹性使用,全球部署,本就宝贵的算力资源也能得到合理使用,不会产生浪费。携程显然对此有发言权。在春运期间,携程面对几何倍数增长的购票需求,采用阿里云弹性计算产品,可以在1分钟内快速扩展3万核计算资源,应对流量高峰,平稳支撑单日最高售票量2000万张。

而在架构设计上,企业上云可以实现IT架构的现代化升级,让原本基于传统IT的烟囱式架构进化为高可用、多地多活 、离在线混合部署的分布式架构,更好地支撑企业的业务战略创新。前述的携程,就基于阿里云实现了高可用架构升级,实现同城多活和单元化部署。

搁置争议,共同降价

无论是通过阿里云成功降本增效的携程、快手、小红书等客户们,还是阿里云将重点开拓的政企客户们,他们都不约而同地证明,起码在公共云这件事上,国内的空间还很大。

这在数据上也有相关支撑。

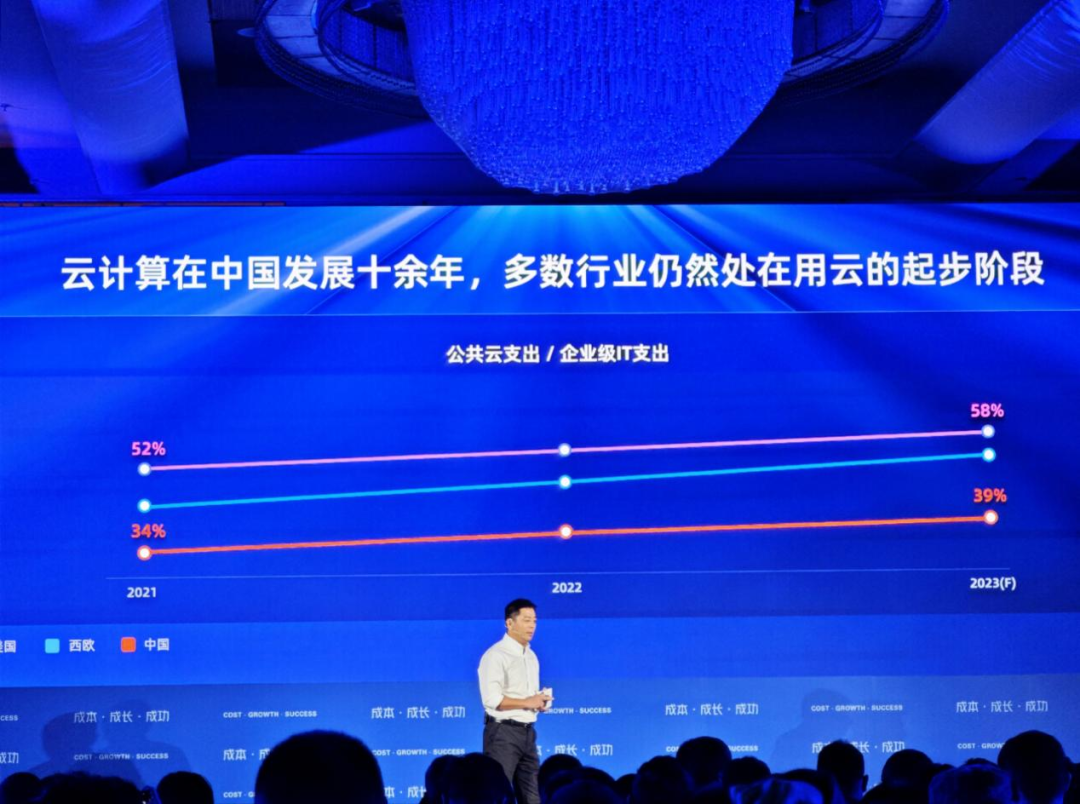

刘伟光在发布会上提到,截至2023年,相比美国近60%的上云比例,西欧超过40%,而中国却只有39%。看绝对数量,中国市场的服务器存量规模2000万台,美国服务器存量规模约为2100万台,但美国以公共云形式提供服务的算力占比为60%,中国仅为28%。

当然,这也有国情上的差异,譬如在美国,云市场是相对更成熟更规范的,企业使用公有云资源已经养成消费习惯和用户粘性。此外,美国全是私营企业,只有商业机密。而国内仍存在大量的国央企,也就是政企客户,这部分客户上云,同样也有资质和政策上的掣肘。

同时在私有云和公有云的安全性上,国内仍然有争论。一部分人认为,在互联网厂商(包括云业务)降本增效之后,很多备份都被“降本了”,换言之,原先的代码无人维护,也就无从启用,一到安全事故出现,很久都不能恢复运行。

而降本增效的趋势不停止,这种风险就一直存在。

另一种观点则认为,目前云服务器的调用方式,从最开始的服务器端、PC端,一直延展到移动端,乃至大模型端的API调用。

随着接口数量的增加,其安全隐患和对应的安全需求也一同指数级上升。而公有云和私有云“安保力量”的区别 ,则更像公共交通和私家车之间的区别。

目前成规模的公有云厂商,如腾讯云、阿里云、华为云等等,任意一家的安全和运维人员都是数以百计。

哪怕是中大型企业部署的私有云,其安全人员的规模与投入的力度,都无法与公有云厂商相比。在数据安全系数上,也因此出现了参差。

换言之,公有云出问题固然可怕,私有云概率可能更大。

也因此,无论二者如何存在冲突,公有云的优越性仍然是有目共睹的,这也是无数客户用脚投票,争相上云的核心原因。

不过,阿里云此番降价也是险棋。前面已经提过,这种力度的降价,是会对利润表产生很大影响的。在“1+6+N”的整体架构下,如果后续营收数据不好看,对估值和后续上市,都是无法逆转的影响。

但阿里云仍然这么做了。排除“爱打逆风局、拥抱变化、在困局面前下险棋”等鲜明的阿里特质,其实不妨认为,此番的阿里是在下注,是在赌行业趋势。

什么趋势?中国的经济,仍将稳中向好,企业上云的趋势,仍将不可阻挡。而在走过AI大模型的“弯路”之后,阿里云通过简单粗暴的降价,也在告诉行业,务实和生存,成本与利润,才是公有云行业的底层逻辑和制胜法则。

加载中,请稍侯......

加载中,请稍侯......