快手快跑

一切从设定“扭亏为盈”的目标开始。

也许因为快手和抖音相比,体量上似乎依然有差距;也许是依然在亏损的现实让投资者感到忧虑;也许人们只是怀疑,快手2021年的速度能保持下去,还是昙花一现?

2018年,抖音的日活用户数超过快手(1024.HK),至今依然是公认的短视频行业老大。快手虽然抢先上市,但只经历了十余天的上涨,就一路走低。

市场看衰的理由无外乎两点:第一,没有看到盈利的迹象;第二,发展“佛系”,好像没有跟抖音抗衡的能力。

3月29日港股盘后,快手发布了2021年第四季度及全年业绩。略有些出人意料地,在2021年互联网行业整体萎靡的大环境下,快手表现出强劲的增长态势,DAU、MAU同比增速均超过13%,分别超过3亿和5.4亿;总营收大涨37.9%,营收结构也有改善,广告收入暴增95.2%。

也许因为即使去年一年稳健增长,快手和抖音相比,体量上似乎依然有差距;也许是依然在亏损的现实,让投资者感到担忧。

也许人们只是怀疑,快手2021年的速度能保持下去,还是昙花一现?下面四点可能可以解决部分疑惑:

- 用户规模:依然比抖音小,但是增速快,粘性大。

- 直播业务:内容多元化,主播规范化,且营收对直播收入依赖在降低。

- 增长动力:品牌广告增长迅速,但能否保持相对高增速或找到下一增长曲线,有待观望。

- 关于盈利:2021年全年及第四季度依然亏损,管理层表示2022年有信心扭亏。

用户规模追得上抖音吗?

分析快手的发展和“抖快”的竞争格局,首先要看它们的用户相关指标。抖音前几年的用户增速令人惊叹,而说起快手的用户,总是离不开“老铁”的坚定“拥护”。快手和抖音的角逐至今,最成功的一点,莫过于牢牢抓住了帮快手起家的老铁们。

基本盘没有动摇,是快手能和抖音对抗至今的基础,快手的用户粘性之高,应该也是其引以为傲的。

老铁们多在下沉市场,他们共同的特点是闲暇时间多、娱乐方式少,这就让快手用户每日的日用时长令友商们羡慕。用户每天刷抖音的时间越来越长广为人知,但很少有人知道,快手用户粘性也不错。

根据《QuestMobile2021中国移动互联网年度大报告》,2021年12月和2020年12月,快手的人均单日使用时长,均超过了抖音。

而快手最新业绩报告显示,无论是2021年第四季度还是2021年全年,每位日活用户的日均使用时长依然保持高速增长,同比增速分别为32.3%和27.7%。

根据Trustdata发布的《2021年中国移动互联网行业发展分析报告》,2021年12月,中国移动互联网应用领域用户日均使用时长中,短视频的日均使用时长是102分钟。快手用户的使用时长,显然拉高了平均值。

不过,快手用户数量依然落后于抖音,这是不争的事实。Trustdata发布的《2022年1月移动互联网全行业排行榜》中,抖音和快手的MAU分列第7位和第9位。如果把两个平台极速版的月活用户数与主APP的MAU简单加总,则抖音整体MAU为6.5亿左右,快手为4.8亿左右,排名可以分别上升至第4位、第6位。

值得注意的是,同一榜单显示,抖音和抖音极速版的MAU月环比均出现下降,而快手和快手极速版的月环比,都在上涨,特别是快手极速版,月环比涨幅8.34%,是前30名中增速最快的。

用户的相对快速增长,源于快手在内容多元化、精品化方面做出的努力。在业绩报告中快手表示:“我们为不同用户群体提供有针对性的内容营运及推荐方案,这使得我们能更好地满足不断变化的用户需求及获取新目标用户群,从而得以实现用户数量及用户使用时长的增长,并增强快手特色内容在用户心中的心智定位。”

举例说明,截至2021年底,“快手星芒短剧”已孵化出240部独播订制作品,其中超百部播放量破亿;大型IP“快手新知播”覆盖财经、科技、法律等十余个领域,联动知识大咖、专业机构以及平台知识类主播,推出数万场知识直播。

这些与此前快手“老铁风”的定位有较大差异,因此为快手带来了新增用户不足为奇。

抖音用户增速可能已经放缓,快手却开始加速。如果按照这一趋势发展下去,快手的用户规模,有希望超过抖音。

直播业务收入持续走低

用户数量的增长迅速,让直播,无论是秀场直播等打赏模式,还是直播带货模式,在快手潜在的消费群体,都迅速扩大。

直播收入的增长对于平台来说是把双刃剑,因为从2021年开始,整个互联网直播领域的监管趋严,以及现在消费整体的疲软,2022年可能会对直播收入产生影响,进而影响整体业绩。抖音是非上市企业,没有营收数据披露,暂时只能从快手的数据着手进行分析。

一方面,快手营收的增长依然没能摆脱对直播的依赖。2021年全年,快手直播收入对总营收的贡献率虽然与2020年(超过50%)相比,已经大幅度降低,但依然贡献了38.2%总营收,是重要支柱之一。

另一方面,从2021年大主播相继被查税开始,直播带货行业就进入盘整期,随着罗永浩宣布5月开始淡出交个朋友直播间,李佳琦的直播出现频率越来越高,头部KOL光鲜亮丽的时代已经过去。而今年2月开始相继出台的各项指导意见,也都指向让现在的直播带货、直播打赏更加规范化。

从主播的体量来看,快手坚持“普惠”的价值观,并给予中腰部内容创作者大量的发展空间,四季度总vv(观看次数)中超80%的内容来自中腰部创作者。优质的内容创作者,可以在快手被看到和发现,累积宝贵的私域流量,获得长期回报。四季度,平台上优质内容创作者数量环比持续提升。

从主播的类型来看,快手上有大量商家自播,2021年11月6日“超级品牌日”上,快手联合多垂类11大品牌打响品牌自播战役,这11个品牌自播总销售额环比增长151%,直播累计观看次数破12亿,活动期间累计涨粉破350万。商家自播相对于个人主播来说,往往更加稳定。

从直播的内容看,快手方面并没有把直播归为赚钱工具,而是作为内容的延伸,正如快手创始人、CEO程一笑在三季度电话会时表示的:“短视频、直播可广泛地赋能或应用于民生、知识分享、电商、本地生活等各个产业。”这就赋予直播更多的趣味性、公益性。

此外,快手直播也在“三农”领域做出了贡献。2021年,超过5.6亿个农产品订单经由快手的直播电商从农村发往全国各地。

也许诚如程一笑所说,希望利用短视频和直播的承载力满足用户所需,打造高频低门槛数字社区,为更多用户和产业提供一个优质、高效和便利的数字化平台。期待进一步利用自身能力和优势,推动数字经济与实体经济的进一步融合和长期健康发展。

第二条增长曲线在哪里?

快手直播业务可能相对稳定,也可能在远期获利,但在未来几年内,可以预计,直播收入即使能继续增长,也会比较缓慢,与活跃用户数增速不匹配,难以完全支撑得起快手的发展。

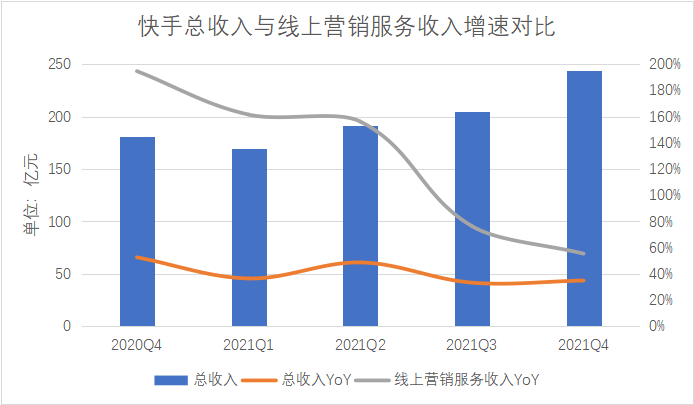

不过,直播收入对营收的贡献率从56%下降到38.4%,意味着有其他业务的收入大幅度上升,快手可能找到了第二条增长曲线——线上营销服务,即广告。

实际上,从2020年第四季度开始,线上营销服务就超过直播业务,成为快手最大的收入来源,2021年全年,快手证明了其线上营销服务发展的可持续性。

数据来源:快手各期业绩报告。

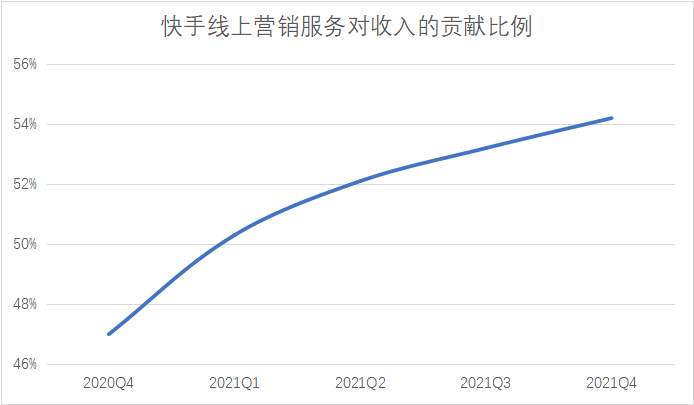

对比图清晰的显示出,快手线上营销服务同比增速远高于总收入的同比增速,成为最近一年快手高速增长的马达,对营收贡献的比例,也从2020年第四季度的47%,稳步上升至2021年第四季度的54.2%。

数据来源:快手各期业绩报告。

线上营销服务收入的增长,同样得益于用户规模的迅速扩大和用户画像多样性的提升。此外,2021年,快手的磁力引擎提出“新市井商业”价值定位,亦有利于广告主实现精准投放,提高投入回报率,从而提升广告主的投放意愿。综合作用下,快手上的广告商数量同比增长超60%。

对快手来说,好消息是增长空间依然存在。《QuestMobile 2022全景生态流量春季报告》中统计结果显示,2022年1月,抖音和快手分列互联网广告收入Top 10媒介榜单的第一、二位。

看起来快手成绩不差,但绝对数额上,抖音的广告收入为49.5亿元,快手却只有22.6亿元,不到抖音的一半,与今日头条APP、微信(朋友圈)APP基本持平。随着广告主转向短视频平台趋势的延续,快手有望进一步分食图文平台的份额。

值得担忧的则是,快手广告收入的季度同比增速正在放缓,意味着现在快手增长最重要的动力正在变弱。快手是否有能力将广告收入维持在和现在类似的快速增长水平?或者是否有能力找到第三条增长曲线?这些都是有待观察的。

什么时候才能盈利?

最后一点,也是许多投资人最关注的一点,就是在营收体量增长的同时,快手是否有盈利的可能?如果有,什么时候才能盈利?

遗憾的是,2021年第四季度及全年,快手都还是亏损的。四季度快手经调整净亏损额35.69亿元,经调净亏损率为14.6%;全年调整后净亏损额为188.5亿元,调整后净亏损率23.24%。

不过,业绩发布当晚举行的电话会上,快手CFO金秉表示,对今年内实现季度国内业务调整后净利润转正“很有信心”。

金秉的信心,可能来源于快手自2021年6月以来,组织架构的持续迭代带来的整体运营效率提升,一到四季度营销费用的环比下降、季度亏损的不断收窄。

实际上,在获客效率提升、精细化运营等策略的推进下,Q4及全年净亏损额已经均优于彭博一致预期。

在被问及公司计划如何进一步收窄亏损时,金秉表示路径是比较明确的:“一方面,随着广告、电商等高毛利业务的发展,整体毛利率有望持续增长。另一方面,在费用管控上,会继续加强精细化运营管理,维持获客及维系成本的下降趋势,预计今年销售及营销支出绝对值不高于去年”。

转型短视频平台后,快手经历了“佛系”、低谷、盘整、优化,坎坷过后,商业模式终于得到市场认可,运营效率也终于有所提升。

也许快手真的到了加速的时期。以信任为底色的它,值得被赋予更多的可能。

加载中,请稍侯......

加载中,请稍侯......